「FIRE」という言葉を最近よく耳にするけれど、具体的にどういう意味なのか、自分にもできるのか——そう思っている会社員の方は多いのではないでしょうか。この記事では、FIREの基本的な意味から、4つの種類、そして会社員がFIREを目指すための具体的なステップまで、わかりやすく解説します。

FIREとは?「経済的自立と早期リタイア」のこと

FIREとは、「Financial Independence, Retire Early」の頭文字を取った言葉で、日本語では「経済的自立と早期リタイア」を意味します。簡単に言えば、「働かなくても生活できる資産を築き、会社に縛られない自由な生き方を実現すること」です。

ここで大切なのは、FIREは必ずしも「完全に仕事を辞めること」を意味しないという点です。本質は「お金のために働かなくてもよい状態(経済的自立)」を手に入れることにあります。その上で、仕事を辞めるか、好きな仕事だけを続けるかは、自分で選べるようになります。これがFIREの最大の魅力です。

FIREの土台となる「4%ルール」とは

FIREを語る上で欠かせないのが「4%ルール」です。これは「年間支出の25倍の資産を築き、それを年4%ずつ取り崩していけば、資産を大きく減らすことなく生活できる」という考え方です。

なぜ4%なのかというと、資産を株式などで運用しながら取り崩す場合、年4%程度の取り崩しであれば、運用益(年平均5〜7%程度を想定)の範囲内に収まり、元本が長持ちするためです。アメリカの研究(トリニティスタディ)が元になっています。

具体的に計算してみましょう。

- 年間生活費が360万円(月30万円)の場合 → 必要資産は 360万円 × 25 = 9,000万円

- 年間生活費が240万円(月20万円)の場合 → 必要資産は 240万円 × 25 = 6,000万円

- 年間生活費が180万円(月15万円)の場合 → 必要資産は 180万円 × 25 = 4,500万円

つまり、生活費を抑えるほど、FIREに必要な資産額は小さくなります。「いくら稼ぐか」と同じくらい「いくらで生活できるか」が重要になるのです。

FIREには4つの種類がある

ひとくちにFIREと言っても、目指すライフスタイルによって大きく4つのタイプに分けられます。ここでは必要な資産が多いタイプから順に紹介します。自分に合ったFIREの形を知ることが、現実的な目標設定の第一歩です。

① ファットFIRE(Fat FIRE):ゆとりある完全リタイア

「Fat(太った=余裕のある)」という名の通り、生活費を切り詰めることなく、ゆとりのある生活を送りながら完全リタイアするタイプです。年間生活費が多いため、必要資産も最も大きくなります。

たとえば年間生活費400万円なら必要資産は1億円。旅行や趣味も我慢せず、悠々自適な生活を送れますが、達成のハードルは最も高いタイプです。

② リーンFIRE(Lean FIRE):節約重視の完全リタイア

「Lean(痩せた=最小限の)」という名の通り、生活費を最小限に抑えることで、少ない資産でも早期リタイアを実現するタイプです。

たとえば年間生活費150万円(月12.5万円)なら、必要資産は約3,750万円。支出を抑えるライフスタイルが前提になりますが、その分早くFIREに到達できます。ミニマリスト志向の方に向いています。

③ バリスタFIRE(Barista FIRE):好きな仕事を続けるタイプ

「Barista(カフェの店員)」という名の通り、資産からの収入をベースにしつつ、好きな仕事やパートタイムで足りない分を稼ぐセミリタイアのタイプです。

完全リタイアほどの資産は必要なく、社会とのつながりも保てるのが魅力です。たとえば月10万円を仕事で稼げれば、その分必要な資産が大きく減ります。「完全に辞めるのは不安」という方に人気のスタイルです。

④ コーストFIRE(Coast FIRE):あとは運用に任せるタイプ

「Coast(惰性で進む)」という名の通り、若いうちに必要な元手を作ってしまえば、あとは追加投資をしなくても、運用だけで老後資金が自動的に貯まっていく状態を指します。

たとえば30歳で1,500万円を作り、年5%で運用すれば、追加投資ゼロでも65歳時点で約8,000万円になります。コーストFIRE達成後は、当面の生活費だけ稼げばよいので、働き方を大きく緩めることができます。最も現実的で、多くの会社員が目指しやすいタイプです。

4つのFIREタイプ比較表

それぞれの特徴を、必要資産が多い順にまとめると次のようになります。

- ファットFIRE:必要資産=最大/生活レベル=高い/達成難易度=高い

- リーンFIRE:必要資産=中/生活レベル=節約/達成難易度=中

- バリスタFIRE:必要資産=小〜中/一部働く/達成難易度=低〜中

- コーストFIRE:必要資産=当面は最小(元手を早期に確保)/その後は働き方を緩められる/達成難易度=中

「FIRE=完全リタイア」とイメージしがちですが、実際にはバリスタFIREやコーストFIREのように「働き方を自由にする」形を目指す人が多いのが実情です。まずは自分がどのタイプを目指したいかを考えてみましょう。

会社員がFIREを目指す3つのステップ

では、普通の会社員がFIREを目指すには、具体的に何をすればよいのでしょうか。基本は次の3ステップです。

ステップ1:お金が貯まる仕組みを作る

まずは「収入 − 支出 = 貯蓄」ではなく、「収入 − 貯蓄 = 支出」の順番に変えることが第一歩です。給与が入ったら自動で積立・投資に回し、残りで生活する仕組みを作りましょう。具体的な方法はお金が貯まる仕組みを作るの記事で詳しく解説しています。

ステップ2:節税制度をフル活用する

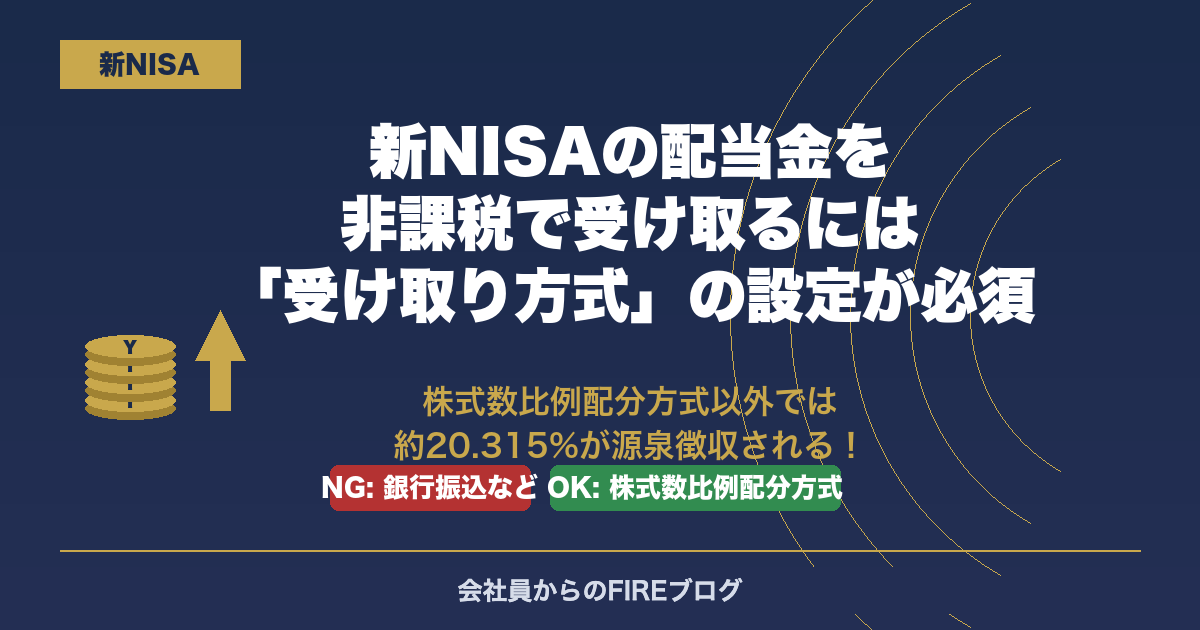

会社員は税金や社会保険料の負担が大きいですが、iDeCo・新NISA・ふるさと納税などを使えば、合法的に手取りを増やせます。詳しくは税金について知ろうをご覧ください。

ステップ3:iDeCoと新NISAで資産を運用する

FIRE資産づくりの両輪となるのがiDeCoと新NISAです。iDeCoで節税しながら老後資金を確保し、新NISAでFIRE前に使える資産を非課税で積み上げます。詳しい使い分けはiDeCoと新NISAで解説しています。まだ証券口座をお持ちでない方は、まず証券口座で投資を始めるから読んでみてください。

まとめ:FIREは「自由な生き方の選択肢」

FIREとは、お金のために働く状態から抜け出し、自分の人生を自分で選べるようにすることです。ファット・リーン・バリスタ・コーストの4タイプがあり、完全リタイアだけがゴールではありません。

大切なのは、「4%ルール」で自分に必要な資産額を把握し、「仕組み化・節税・運用」の3ステップをコツコツ続けることです。普通の会社員でも、20〜30年かけて取り組めば、十分に手の届く目標です。まずは今日、お金が貯まる仕組みづくりから始めてみましょう。